La baisse du prix du pétrole ne fait-elle que des heureux au Maroc ?

Parmi les bonnes nouvelles de 2015, celle de la chute des prix du pétrole est certainement la plus importante en termes d’impact immédiat à la fois sur l’économie globale du pays et sur celle des budgets des ménages. Pour un pays qui importe l’essentiel des hydrocarbures qu’il consomme, le passage des prix du baril de plus de 100 dollars en 2014 à moins de 30 dollars en 2016, a permis de réduire la facture énergétique, de soulager les finances publiques et de rééquilibrer notre balance commerciale. Si donc la satisfaction est générale, il n’en reste pas moins vrai que cette chute brutale des prix du pétrole a eu des dégâts collatéraux sur certains secteurs. D’où l’intérêt du présent dossier qui apporte un éclairage sur des pans de l’activité économique qui risquent de subir les effets négatifs d’un pétrole bon marché.

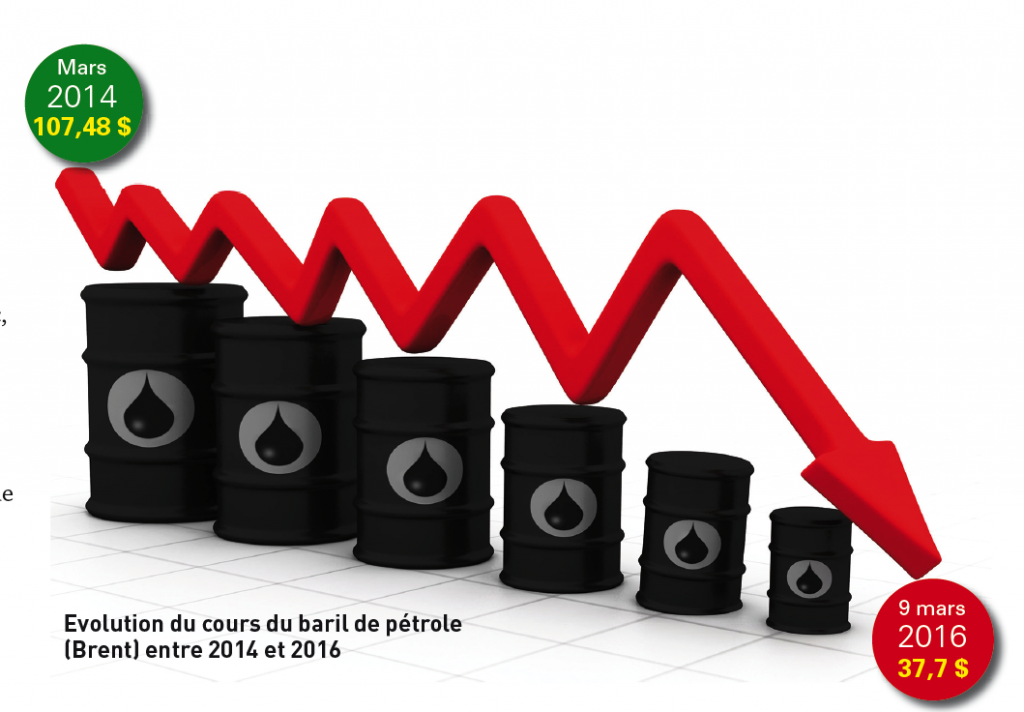

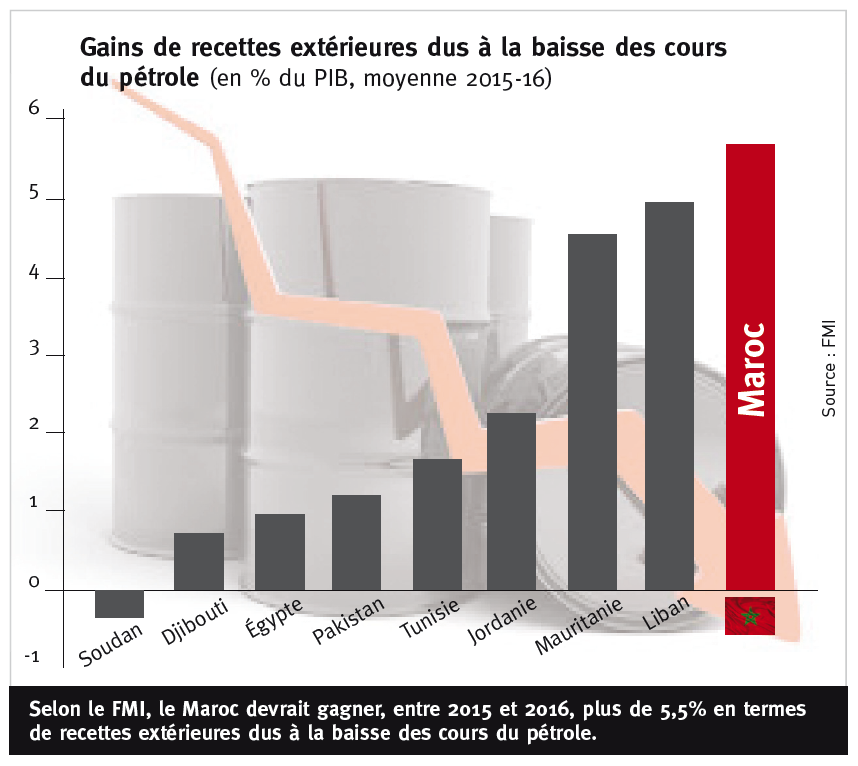

La baisse historique du cours de pétrole et plus généralement de ceux des hydrocarbures, est une aubaine pour un pays non producteur d’or noir comme le Maroc et qui, de surcroît, dépend pour ses besoins énergétiques pour plus de 90% des importations de gasoil, fuel, houille, coke/charbon, gaz naturel et autres ressources fossiles. Cela relève sans doute d’une vérité de Lapalisse dont les ressorts et déterminants ont été analysés, décortiqués et commentés de tous bords ici et là…notamment dans les colonnes de la presse écrite. En effet, nonobstant le manque à gagner occasionné par cette décrue pour les caisses de l’Etat en matière fiscale (les importations de pétrole, pour ne citer que cette ressource, sont grevées annuellement de plusieurs dizaines de milliards de dirhams en TIPP, TVA et autres taxes), les bienfaits sur l’économie marocaine sont multiples et assez diffus, avec pour point culminant l’allégement providentiel du déficit de la balance commerciale du pays (-34,4 milliards de dirhams à fin novembre 2015 soit -19,7%), même si cette performance doit aussi la part belle à la hausse des exportations.

Mais en disant cela, a-t-on fait le tour des retombées économiques d’un tel plongeon du prix du baril qui est passé sous la barre de 30 $ en ce début 2016 pour la première fois depuis décembre 2003 (contre plus de 120$ en 2012) ? Les risques déflationnistes, qui ont intimé à la Banque Centrale Européenne de renforcer sa politique d’assouplissement monétaire (avec pour objectif final de remettre l’inflation sur une trajectoire de +2% contre +0,5% prévue pour 2016), incarnent-ils les seuls effets négatifs du maintien d’un cours du Brent à des niveaux historiquement bas ? Au niveau micro-économique, cette nouvelle donne ne fait-elle que des heureux …à commencer par les consommateurs dont le portefeuille se trouve soulagé par la baisse des prix à la pompe ou les secteurs énergivores tels le transport/logistique, les matériaux de construction ou l’agroalimentaire ?

Hélas, la réponse aux trois questions est définitivement non. D’abord, et malgré des cris d’Orfraie entendus depuis quelques mois ici et là (voire au sein même du gouvernement), le spectre de la déflation -i.e. une inflation négative- ressemble davantage à un épouvantail que les quêteurs d’un maximum de souplesse monétaire brandissent à loisir qu’un risque réel à court et moyen terme au vu des anticipations inflationnistes de 2016 et du premier trimestre 2017 (respectivement 1,2% et 1,5% selon le dernier rapport de Bank Al Maghrib qui n’intègre pas la fin des subventions du sucre à compter de cette année dont l’impact annuel est estimé à au moins 0,27 point d’inflation additionnelle). Ensuite, si la perspective d’un pétrole durablement bon marché fait le bonheur du plus grand nombre parmi les différents agents économiques marocains, qu’ils soient consommateurs ou producteurs (ce qui en assoit la «vertu» aux yeux aussi bien des partisans d’un utilitarisme hédoniste primaire, que des tenants d’un économisme étriqué), il n’en demeure pas moins que cela donne de l’urticaire à plusieurs pans et activités économiques. Pire encore, certains acteurs semblent confirmer à leur corps défendant la fameuse formule stoïcienne « les grandes douleurs sont muettes » en subissant dans l’indifférence une remise en cause drastique et douloureuse de leurs modèles économiques.

Mais qui sont ces anti-« élus » qui ne profitent guère de l’aubaine ? Recensons-en en premier lieu les victimes effectives dont on préfère, pour l’instant, détourner les regards tant cela est commode pour ne pas gâcher le goût ambiant de fête généralisée. Ils sont essentiellement des producteurs de bio-carburants qui ont prospéré au cours des dernières années dans le sillage, notamment d’un baril tutoyant les 100$. Pour un pays comme le Maroc, ces acteurs étaient un véritable laboratoire opérationnel pour la création d’une filière structurée et industrialisée en bio-carburants et un fer de lance de l’économie verte. Un acteur comme Kilimanjaro Environnement qui fabrique depuis 4 ans du bio-carburant à base des huiles alimentaires usagées (dites déchets biomasses liquides) et qui était en passe de multiplier par six sa capacité de production annuelle, se trouve pris dans un étau quasiment mortel. Car, avec un baril aussi bas et des coûts de collecte des huiles usagées presque incompressibles, l’équation économique de la pérennité devient tout simplement intenable malgré la prime de 10% à 15% dont bénéficie le bio-carburant sur les marchés internationaux par rapport au prix du pétrole conventionnel. Du coup, la perspective de décupler le chiffre d’affaires actuel, quasi exclusivement à l’export, pour le hisser à moyen terme à plus de 500 MDH, notamment sur le creuset du lancement en 2015 de la collecte des huiles alimentaires usagées auprès des particuliers, devient aussi chimérique que la pierre philosophale. C’est même le risque de la faillite pure et simple que les actionnaires de cette PME méritante doivent plutôt s’évertuer à juguler à court terme, alors que ses bienfaits économiques sont honorables (substitution à des importations en devises, création d’emplois…) et ses retombées écologiques incommensurables si l’on sait qu’un litre d’huile usagée déversé dans l’évier peut contaminer jusqu’à un million de litres d’eau, soit la quantité nécessaire pour répondre aux besoins d’un être humain pendant 14 ans! Une situation d’autant plus dommageable pour le Maroc qu’elle risque de faire tâche d’huile dans une filière qui était en pleine effervescence avec de multiples projets en gestation pour la fabrication de biocarburants qu’ils soient de première génération (notamment avec l’usage de la Jatropha dont le Maroc est l’un des rares pays au monde où cette plante pousse en quantité suffisante), de deuxième génération (à partir de déchets ou de résidus végétaux comme Kilimanjaro Environnement), ou encore de troisième génération (principalement à base d’algues maritimes). La production de diesel à base de déchets plastiques dont la technologie devient mature (procédé de combustion sans oxygène dit pyrolyse) et qui intéresse de plus en plus des opérateurs locaux de recyclage avec un projet en phase actuellement de levée de fonds est, elle aussi, reportée aux calendes grecques en attendant des cours du pétrole aux alentours de 60$ (seuil partagé avec les biocarburants d’ailleurs pour assurer un minimum de rentabilité).

Dans le même rayon des victimes effectives mais indirectes, les exportations marocaines de minerais hors phosphates et de déchets métalliques figurent en bonne place. Pourquoi donc…. alors que la dégringolade des cours des métaux a précédé celle du Brent et que les deux mouvements semblent, à priori, résulter de forces géoéconomiques indépendantes, voire contraires (forte augmentation de l’offre pour l’or noir et ralentissement de la demande des métaux) ? Trois raisons au moins président à cela :

les deux sujets présentent des données structurelles quasi-similaires (investissements lourds dans de nouvelles capacités liées à l’effet «Chine et pays émergents») qui se diffusent sur le long terme et que le ralentissement de la demande chinoise vient perturber en provoquant une réduction de l’absorption des surcapacités (offre excédentaire).

Les hydrocarbures représentent une part non négligeable des coûts d’extraction et transformation des métaux (40 % du coût de production de l’aluminium, 37 % de celui du fer, 33 % du nickel et 18 % du cuivre), mais également du transport de ces derniers. D’où un effet mécanique de contagion de l’input sur l’output.

L’affaiblissement des économies des pays du Golfe Arabe, ainsi que la Russie (troisième producteur mondial) rejaillit négativement sur les secteurs immobiliers et d’infrastructure de ces derniers et, par ricochet, sur leur consommation en métaux divers.

Aussi, quand bien même le Maroc est loin d’être un géant en production et en export de minerais avec des volumes limités à 44.700 tonnes en fer, 46.000 tonnes en plomb, 53.400 tonnes en cuivre et 87.400 tonnes en zinc, la chute des prix des métaux à des niveaux inédits en ce début 2016 (comme le cuivre qui a plongé au plus bas depuis mai 2009 et le fer qui est tombé sous ses niveaux de décembre 2005) ne peut-elle qu’entraîner un manque à gagner non négligeable de recettes en devises (estimées à plus de deux milliards de dirhams). Et ce, sans compter les exportations de déchets non ferreux (sachant que les déchets ferreux sont interdits à l’export depuis quelques années) qui se comptent à près de 25.000 tonnes par an entre déchets de cuivre, laiton, plomb et aluminium.

Jusque-là, les retombées largement positives sur l’économie marocaine semblent reléguer au champ du «dérisoire» les conséquences fâcheuses avérées. Mais un tel jugement occulterait les répercussions encore potentielles, mais non totalement écartées sur des secteurs stratégiques ou des moteurs indéniables pour la dynamique économique. En point d’orgue de ceux-ci, se trouvent les exportations de phosphates qui représentent la troisième source de devises du pays (voire la deuxième si on raisonne en valeur ajoutée nette vu le taux d’intégration de la jeune industrie marocaine d’automobile) après le tourisme et l’Automobile. En effet, le pétrole historiquement bas a, d’ores et déjà, commencé à freiner la demande des biocarburants au niveau mondial et cela implique une baisse de l’intensité d’utilisation des engrais dont la moitié est constituée ou composée en partie de composantes phosphatées (DAP, TSP, mélange NPK…..). Si le cours du pétrole s’installe durablement sous les 60$ ou 50$, les prix des engrais devront subir une forte pression baissière, à la joie des pays fortement consommateurs, mais au grand dam des premiers producteurs mondiaux que sont le Maroc (30 millions de tonnes en 2014) et la Chine.

Jusque-là, les retombées largement positives sur l’économie marocaine semblent reléguer au champ du «dérisoire» les conséquences fâcheuses avérées. Mais un tel jugement occulterait les répercussions encore potentielles, mais non totalement écartées sur des secteurs stratégiques ou des moteurs indéniables pour la dynamique économique. En point d’orgue de ceux-ci, se trouvent les exportations de phosphates qui représentent la troisième source de devises du pays (voire la deuxième si on raisonne en valeur ajoutée nette vu le taux d’intégration de la jeune industrie marocaine d’automobile) après le tourisme et l’Automobile. En effet, le pétrole historiquement bas a, d’ores et déjà, commencé à freiner la demande des biocarburants au niveau mondial et cela implique une baisse de l’intensité d’utilisation des engrais dont la moitié est constituée ou composée en partie de composantes phosphatées (DAP, TSP, mélange NPK…..). Si le cours du pétrole s’installe durablement sous les 60$ ou 50$, les prix des engrais devront subir une forte pression baissière, à la joie des pays fortement consommateurs, mais au grand dam des premiers producteurs mondiaux que sont le Maroc (30 millions de tonnes en 2014) et la Chine.

D’autres pans économiques non moins stratégiques risquent de faire également les frais d’une telle perspective, telles les énergies renouvelables (ENR) et les IDE (Investissements directs étrangers). Pour ces derniers, il faut rappeler que les investissements des pétrodollars représentent une part importante et en croissance exponentielle dans le stock d’IDE de notre pays (de près de 12% en 2012, les IDE des pays du CCG au Maroc devront dépasser la barre de 20% dès cette année selon des économistes avisés). Le repli du cours des hydrocarbures a déjà fait prendre aux monarchies du Golfe des mesures inédites d’austérité et laisse même poindre à l’horizon des coupes dans leurs budgets d’investissement, notamment en IDE, et aides diverses aux pays amis (le Maroc en a été l’un des premiers bénéficiaires au titre de la période 2013-2018 avec 5 milliards de $ !). Quant aux énergies renouvelables dont le Maroc a pris l’engagement et le pari d’en hisser la part dans son bouquet énergétique de près de 30% aujourd’hui (5% si on exclut l’énergie hydroélectrique pour ne compter que le solaire et l’éolien) à 42% en 2020 (et 52% en 2030), c’est un secret de polichinelle que leur rentabilité purement économique ne résiste guère à la concurrence des énergies fossiles quand les prix de celles-ci sont au ras des pâquerettes. Certains experts estiment que les calculs de rentabilité des projets d’ENR mis en place ces dernières années en Europe, et notamment en Allemagne, ont intégré un prix du pétrole à 70 ou 80 $ le baril. Or, il est aux alentours de 30 $ aujourd’hui ! Aussi, les centrales thermiques marocaines qui assurent aujourd’hui plus des deux tiers de la capacité totale installée en matière de production d’électricité – laquelle avoisine les 7000 MW – vont exhiber dès 2016 (i.e. une fois les anciens stocks de charbon et de fuel éclusés et les contrats à terme encore hors marché totalement dénoués) une rentabilité à faire pâlir les exploitants de fermes solaires, éoliennes voire de centrales hydroélectriques, notamment en absence de subventions ad hoc pour ces derniers. Certes, cela dépend de l’ENR en question. Si l’on exclut ses avantages d’apport pendant les heures de pointe de consommation électrique – difficilement quantifiables avec précision -, la production d’électricité solaire à base de la technologie CSP (la même retenue pour la ferme Noor de Ouarzazate) reste incontestablement la plus chère en devançant en coût de production le solaire à base de cellules photovoltaïques, l’hydroélectricité et l’éolien. Aussi, s’il y a un segment des ENR dont l’équation économique serait sérieusement mise à mal par un cours du baril inférieur durablement à 70$, c’est bien le solaire CSP…sur lequel le Maroc a misé le plus dans sa stratégie énergétique en y consacrant des investissements titanesques. Certes, la seule dimension économique n’est point le seul mobile de la détermination du Maroc à se hisser parmi les pays les plus avancés au monde en termes de contribution des ENR à la satisfaction de leurs besoins énergétiques, mais cela relève aussi d’une vision stratégique à long terme visant à acquérir une certaine indépendance énergétique et d’un véritable credo en matière de développement durable, ayant pour objectif de réduire l’empreinte écologique de l’économie et de préserver les intérêts des générations futures (une production d’ 1 Giga watt heure d’électricité par une centrale à charbon dégage 0, 98 tonne de CO², soit près de 10 fois plus qu’une ferme solaire et jusqu’à 80 fois les émissions d’une station éolienne !).

Enfin, deux autres activités viennent allonger la liste des perdants avec leur cortège potentiel de chute des investissements et de difficultés financières non négligeables. La première, est le transport ferroviaire de marchandises qui a déjà souffert en 2014 et, surtout, en 2015 de la baisse du transport de phosphates (dans la foulée du lancement par l’OCP en octobre 2014 de son Slurry pipeline qui achemine, désormais, le phosphate de Khouribga vers le port de Jorf Lasfar). En effet, avec un concurrent direct, à savoir le transport routier, redevenu soudainement très bon marché, le segment du fret ferroviaire qui pesait encore 60% du chiffre d’affaires de l’ONCF en 2014 (un peu plus de 2 milliards de dirhams) aura du mal à réussir sa transition visant à compenser la perte du client providentiel l’OCP, par la percée dans le transport de biens durables de consommation tels les voitures ou les biens d’équipement. Il faut dire, que ce qui n’arrange pas les choses pour l’ONCF dont le réseau ferroviaire est électrifié pour près des deux tiers, c’est que le tarif de l’électricité au Maroc, quand bien même encore générée en grande partie à partir de l’énergie thermique, ne bénéficie point de la détente des prix des hydrocarbures (l’ONEE n’est point adepte de ce genre d’indexation qui existe bel et bien ailleurs, mais il pratique plutôt que des hausses successives!). Et celle qui ferme la marche et fait presque figure de serpent qui se mord la queue, n’est autre que la prospection au Maroc de l’industrie pétrolière elle-même ! Pourquoi ? Car, la majorité des forages réalisés par les majors pétroliers au Maroc sont en offshore et notamment, en offshore profond (au large de la côte atlantique qui incarne pour l’instant le seul espoir de faire du pays un jour un producteur pétrolier digne de ce nom). Or, pour être rentable le pétrole offshore du plateau continental a besoin d’un prix du marché supérieur à 40 dollars le baril, et l’offshore profond 52 dollars. C’est dire qu’au niveau actuel du cours du baril, les projets de prospection au Maroc pour l’année 2016 risquent de connaitre un net ralentissement, voire une mise en stand-by en attendant des jours meilleurs.

Au demeurant, dans un monde globalisé avec des économies de plus en plus marchéisées où les interdépendances sont aussi protéiformes qu’insoupçonnées, tout phénomène économique, quel que soit son fait générateur, a rarement des conséquences unidirectionnelles et encore moins totalement prévisibles. La dégringolade du cours mondial du pétrole avec ses conséquences aux ramifications multiples et diffuses, aussi bien pour les pays producteurs que non producteurs, vient corroborer un tel constat. Il y a toujours, en empruntant au principe Bastien (par référence à l’économiste libéral Frédéric Bastiat), ce qu’on voit et ce qu’on ne voit pas.

{kind=link}

{kind=link}