Le chèque est toujours un moyen de paiement à risque

Alors que sous d’autres cieux, le chèque perd du terrain au profit d’autres moyens de paiement, chez nous il occupe toujours une place de choix aux côtés du paiement par cash. Ce moyen de paiement « qui vient d’un autre siècle » est appelé normalement à reculer face à d’autres moyens plus souples et plus sécurisés. Pour y arriver, la loi bancaire a ouvert la porte à la monnaie électronique et aux établissements de paiement.

C’est une situation paradoxale que révèle le rapport de la Banque centrale sur les systèmes et les moyens de paiement au titre de l’année 2016 : le chèque, malgré le fait qu’il soit risqué, reste le moyen de paiement scriptural le plus utilisé. Ainsi en matière de montants échangés, les chèques interviennent pour 50%, loin devant les virements (32%) et les cartes bancaires pour seulement (1%).

À fin décembre 2016, le nombre de chèques impayés s’est établi à 2.865.181 pour un encours dépassant 79 milliards de DH, soit une hausse de 6,25% en nombre et de 9,05% en valeur. Par catégorie de clients, cet encours est détenu à raison de 79,40% par les personnes physiques et à 20,60% par les personnes morales. Sur la base de ce stock, le montant moyen des chèques impayés s’établit à 27.621 dirhams contre 26.914 dirhams à fin décembre 2015.

Quant aux interdits d’émission de chèques, leur nombre a atteint 621.990 personnes à fin décembre 2016, en hausse de 3,89% par rapport à 2015. Ce nombre est détenu à raison de 88,84% par les personnes physiques.

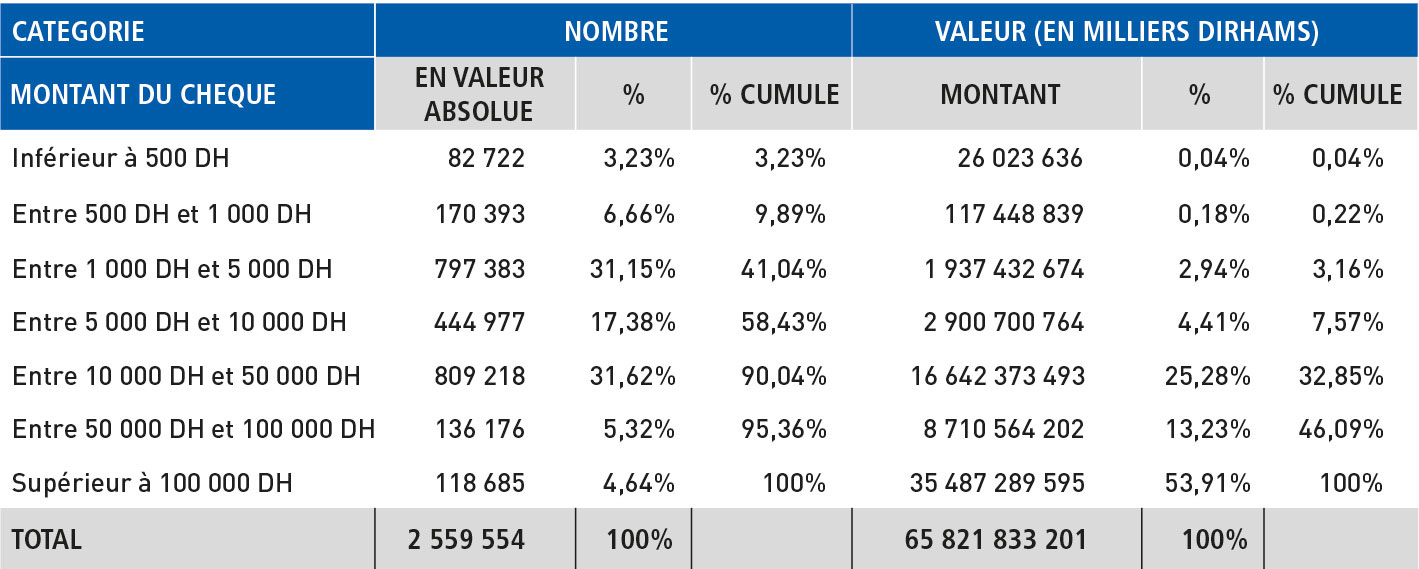

D’un autre côté, la ventilation de l’encours, fait ressortir que les chèques d’un montant inférieur ou égal à 5000 dirhams représentent 39,07% en nombre, alors que leur part en montant n’est que de 2,86%. Ceux dont le montant est supérieur à 100.000 DH représentent 5,06% en nombre, mais leur part en montant est de 55,41%. Conclusion : les petits chèques impayés sont nombreux, mais ce sont les gros chèques qui représentent la grosse part en valeur.

Ce qui ressort de l’analyse rapide de ces chiffres est que le chèque, malgré toutes les actions prises à la fois par le législateur et le régulateur bancaire pour le sécuriser, depuis 1996 avec le Code de Commerce, reste un moyen de paiement très risqué. Cette situation dont l’impact sur l’économie et les relations humaines au sein de notre société, doit être une source d’inquiétude pour la banque centrale dont l’une des missions est de veiller à la sécurité des moyens de paiement. Dans ce cadre, la meilleure piste à exploiter pour améliorer la sécurité des moyens de paiement est d’exploiter à fond les possibilités qu’offrent les nouvelles technologies en développant le paiement par carte, par mobile et en ligne.

À ce niveau, il faut noter que le Maroc accuse un retard sérieux par rapport aux pays européens et même certains pays africains. Selon les derniers chiffres de la Banque centrale européenne (BCE), l’usage de la carte représente presque 49% des paiements scripturaux dans l’Union européenne. Ce pourcentage atteint 81,3% au Danemark. Quant au chèque, dans la plupart des pays européens, il n’intervient que pour moins de 1% dans les paiements par les moyens scripturaux. Dans les pays africains, il faut souligner le développement extraordinaire du paiement par téléphone (mobile money ou argent mobile) qui a révolutionné les moyens de paiement dans certains pays, comme le Kenya.

{kind=link}

{kind=link}