Comment va notre economie :Le diagnostic de Bank Al Maghrib

Les interventions du Wali de Bank Al Maghrib sur les perspectives du pays sont toujours un moment important pour la classe politique et économique. Lire les évolutions sectorielles et avancer des hypothèses en matière de la croissance future n’est pas une science occulte qui a besoin d’esprits ouverts sur l’ésotérisme. La méthodologie en matière d’élaboration des statistiques actuelles et futures est internationalement normée et rares sont les pays qui présentent leurs comptabilités nationales en dehors du cadre arrêté par les institutions spécialisées dans ce domaine. Avancer un taux de croissance de 1% pour 2016 est une hypothèse qui se base sur des données actuelles et qui peut ne pas être totalement confirmée. Dans tous les cas , les chiffres de BAM intéressent d’abord ce qui s’est passé au niveau de nos différents secteurs . Si des comptes ont été améliorés, d’autres souffrent d’un manque d’agressivité et de convergences de nos politiques publiques. Sans rancune et sans arrière-pensée politicienne, lisons paisiblement les chiffres et espérons le meilleur pour l’avenir.

Nous avons toujours besoin de diagnostic pour évaluer les indicateurs de notre corps économique. Une économie est souvent regardée par plusieurs acteurs, dont le degré de spécialisation n’est pas homogène. Il est fonction de leur formation, de leurs capacités d’analyse, de leur implication ou non dans le jeu et ses règles et surtout de l’impact de l’économie sur leur quotidien. Une économie est, in fine, mesurée et évaluée en fonction de ce qu’elle donne aux membres d’une communauté nationale .Chacun se situe à un stade où l’objectivité n’est pas nécessairement garantie. Il est souvent difficile que la lecture d’un tableau économique reçoive la reconnaissance de l’ensemble de la communauté des acteurs économiques. Notre pays a connu ces dernières années, plusieurs confrontations méthodologiques sur les statistiques économiques. Au début, la tension était visible entre le gouvernement et les organismes spécialisés dans la production et l’interprétation des statistiques économiques, mais elle a fini par s’inscrire dans une normalité politiquement acceptable.

Performances économiques et action politique

La croissance, le taux du chômage et l’impact réel des politiques publiques sont plus sensibles que les chiffres de la dette, de la balance des paiements ou de la masse monétaire. La lecture des indicateurs fait souvent jeter un doute ou une assurance sur l’action des politiques. Le taux de croissance a été au centre du programme gouvernemental, autant que la lutte contre le chômage. Après quelques années d’implication dans la gestion publique, il devient difficile pour le gouvernement de présenter un bilan positif et conforme aux promesses données à un électorat et à des acteurs économiques. Personne ne peut juger le bilan dans l’absolu et avec des certitudes objectivement fondées. Des résultats positifs ont été atteints, alors que certains objectifs sont restés en dehors de la portée de l’action gouvernementale. Le taux de croissance est resté l’otage des données climatiques et nous n’avons pas encore réussi à inverser les données structurelles de notre produit intérieur brut. Lorsque le Wali de Bank Al Maghrib (BAM) a avancé la prévision de 1% de taux de croissance pour 2016, le responsable politique n’est pas resté insensible. D’un côté comme de l’autre, les commentaires ont rempli le terrain de l’argumentaire appuyé par les chiffres.

Cadre macroéconomique et programme gouvernemental… relation essentielle

Au-delà de la lecture intéressée des chiffres, il y a une réalité qui ne laisse pas l’acteur économique insensible. Décider de créer un poste d’emploi, d’investir ou d’épargner n’est pas une décision qu’on prend dans le vide inspiré d’un grand désert. Le cadre macroéconomique et le programme économique public sont essentiels dans le processus décisionnel économique. Notre économie a certes connu une évolution depuis quatre décennies. Certains tabous ont été détruits et notamment, depuis le passage de Abdellatif Jouahri par le ministère des Finances. La remise en cause de l’Etat providence dépensier sans limite et propriétaire d’entreprises et d’établissements dont la gestion a rarement fait épargner l’argent public, date de l’époque Jouahri. Son ancien ami politique arrivé au poste de la décision économique et financière, Fathallah Oualalou a inscrit l’action du gouvernement de la première alternance dans la logique des équilibres financiers et de la transformation des structures budgétaires et économiques. Faire reculer les frontières « idéologiques » a souvent été le fait d’hommes de « gauche » qui ont découvert que la gestion publique exige réalisme et professionnalisme et beaucoup de courage « politique ».

Informer l’entreprise : un acte de responsabilité de Bank Al Maghrib

Devant l’entreprise, le Wali de BAM ou le Chef du gouvernement sont dans l’obligation de rassurer et de faire preuve de maîtrise des programmes de développement sectoriels. Abdellatif Jouahri, Wali de BAM a, depuis quelques années marqué la vie politique par ses interventions « officielles » à l’occasion de la tenue périodique du conseil d’administration de l’institution qu’il dirige avec « rigueur méthodologique » et une « sagesse » que tous les dirigeants de banques centrales intériorisent et s’approprient.

Devant les patrons et les organes de leur confédération (CGEM) qui est devenue un acteur politique respecté et ne voulant jouer aucun rôle politicien au sein de la Chambre des conseillers, le Wali de BAM a parlé un langage de vérité. Notre pays n’était pas et ne serait jamais en dehors des effets des mutations de son environnement. A Agadir, la CGEM a organisé son conseil national de l’entreprise le 2 avril 2016 et le Wali de BAM, a fait part aux membres de la CGEM de sa lecture de l’état de notre économie nationale.

Notre économie n’a jamais été à l’abri de l’évolution de son environnement et c’est pour cette raison que ceux qui ont prédit que la crise financière a été provoquée par la chute de Lehmann Brothers en 2007, se sont trompés sur toute la ligne. Ce n’est que cinq années après le déclenchement de la crise financière et économique, que les premiers signes de reprise sont apparus. La consolidation de cette reprise est toujours installée dans un doute légitime et non encore entièrement levé. Les milliards de dollars et d’euros injectés par les banques centrales pour sauver les systèmes bancaires et industriels ont certes contribué à alléger la toxicité de plusieurs actifs dans beaucoup de secteurs, mais la reprise de la croissance est toujours fébrile malgré l’augmentation de la taille des bilans de la FED (4 487 milliards de dollars soit 5 fois qu’en 2007) et de la BCE (2 768 milliards d’euros soit + 84%). Le chômage s’est installé dans la durée, l’endettement a augmenté, les actifs se sont appréciés et les performances des pays émergents ont connu une décélération et partant, une fragilité en matière de réponses aux attentes de centaines de millions de travailleurs et de consommateurs.

Un environnement « clément » même sur le plan politique

L’évolution de la situation économique a connu depuis deux années, une baisse des prix des produits énergétiques qui a eu des effets d’allègement de certains coûts de production. Au Maroc, cette baisse a donné lieu à un allègement sensible de la facture énergétique et permis d’enregistrer une baisse de l’inflation issue de l’extérieur.

Le contexte international n’est pas fait que de données financières et économiques, mais aussi et principalement de faits politiques. Le monde a enregistré une augmentation du degré des instabilités politiques et de menaces terroristes qui fragilisent la donne économique et rendent la décision de l’entreprise et de l’investisseur en général, tributaire de la sécurité et de la stabilité politique. Notre pays a, heureusement, été épargné de la vague ténébreuse qui a frappé beaucoup de pays. Les effets de l’environnement politique n’ont pas été sans impact sur notre tourisme, mais la résistance de nos structures nationales a permis à nos partenaires extérieurs de souligner dans leurs rapports la capacité de résilience face à l’agitation politique issue de ce qu’on appelle « le printemps arabe ».

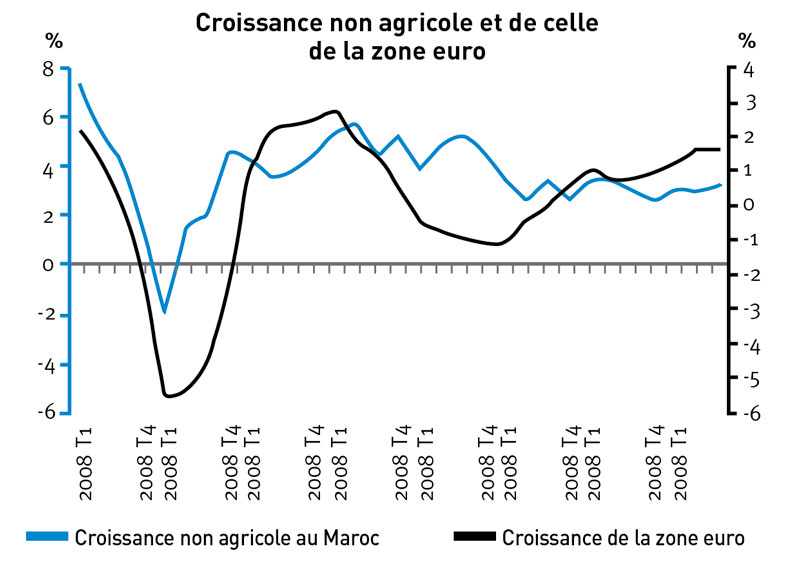

- La zone euro impacte toujours notre croissance non agricole

L’exposé du Wali de BAM a enregistré les liens étroits entre notre activité non agricole et celle de la zone euro. Le ralentissement du rythme d’activité chez nos voisins, produit des effets immédiats sur le comportement de nos secteurs non agricoles. Les courbes d’évolution trimestrielles de cette zone et de celle de notre pays traduisent cette dépendance. Si le taux de croissance a oscillé entre 2000 et 2008 entre 3% et 4,8%, ce taux n’a pas dépassé les 4% entre 2010 et 2012 et 3% entre 2013 et 2015. Les politiques publiques sectorielles hors agriculture n’ont pas encore produit les effets sur les performances attendues.

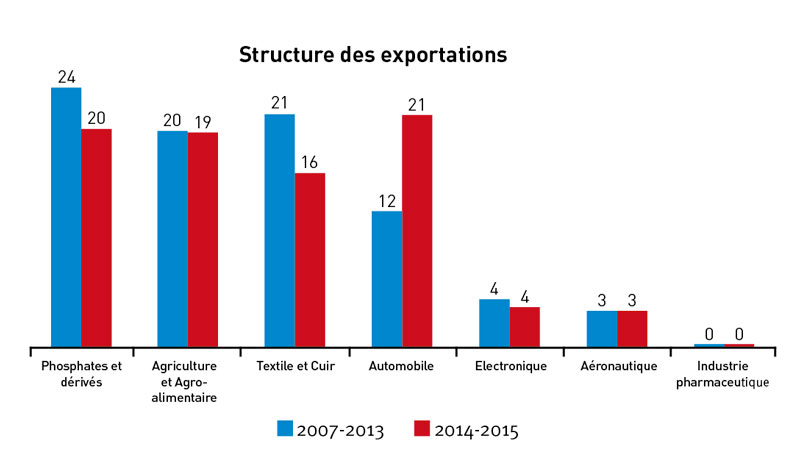

- Les nouveaux secteurs de l’export

Notre industrie a réalisé des performances à l’export grâce à l’émergence de nouveaux sous-secteurs comme celui de l’automobile. Celle-ci a pris la tête de secteurs exportateurs et notamment, celui des phosphates et dérivés et ce, depuis 2014. Les autres composantes de l’export industriel sont l’aéronautique et les produits pharmaceutiques, mais leurs performances restent selon BAM, encore modestes. Cerner l’impact des exportations issues de ces nouveaux secteurs sur l’emploi, le taux d’intégration et sur la croissance n’a pas été possible pour nos banques centrales. Et pourtant, les chiffres annoncés par le gouvernement avancent des performances au niveau de l’intégration qui auraient dépassé les objectifs tracés et atteint les 60%.

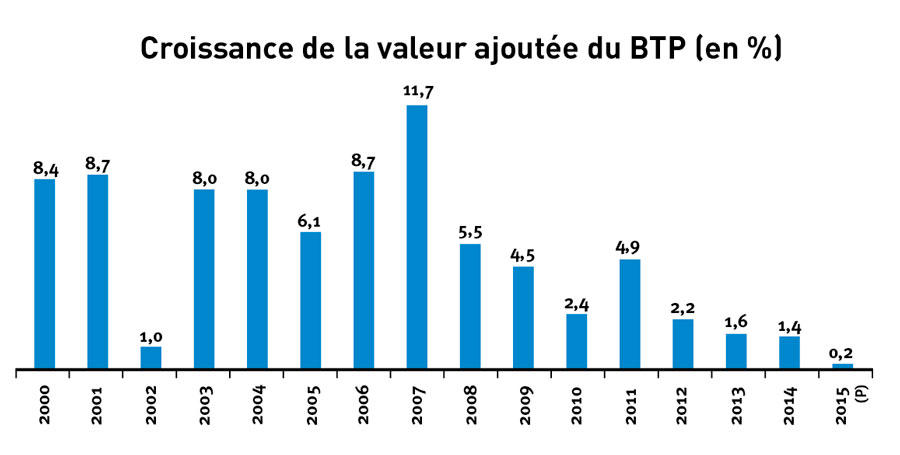

- La décélération des BTP

Le bâtiment et travaux publics, est le secteur qui a le plus enregistré les effets de la crise. L’euphorie connue entre 2000 et 2007 avec des évolutions annuelles moyennes de 7,5% a cédé la place à des taux plus réduits entre 2008 et 2011, soit environ 4% et à un faible taux de 1,5% entre 2012 et 2015.Ce dernier taux est malgré tout considéré comme un signe de reprise. Cette perte en points de croissance du secteur n’a pas été sans impact sur le volume des emplois. Beaucoup de pertes ont été enregistrées dans ce domaine et avec elles, une diminution des rémunérations des ouvriers qui sont généralement des jeunes sans diplômes. Ce secteur continue d’enregistrer, en dépit de cette situation, une augmentation de sa part dans la structure du PIB, laquelle est passée de 5,5% entre 2008 et 2011 à 7,1% en 2014.

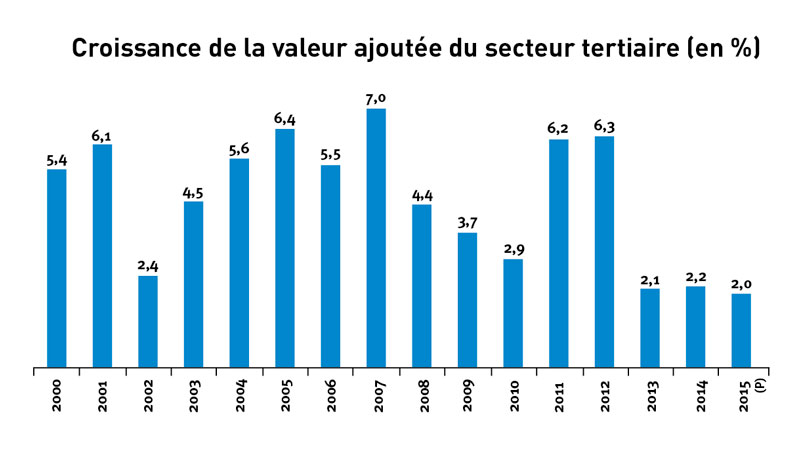

- Le secteur tertiaire recule, mais reste le pourvoyeur principal en emplois

BAM souligne que ce secteur a connu une décélération en matière de création d’emplois durant les deux dernières années. Le tourisme qui dépend beaucoup de l’état des conflits politiques dans la région, continue d’enregistrer un manque de maintien de sa croissance. Beaucoup d’investissements ont été réalisés dans ce domaine, mais le résultat n’est pas au rendez-vous. La situation générale de notre économie fait que le tertiaire continue de représenter 51,0% de notre PIB et contribue toujours pour 38 % au niveau de l’emploi (2014). Les chiffres de créations d’emplois montrent clairement le recul enregistré au niveau des services avec un passage de créations nettes d’emplois de 215 000 en 2006 à 32 000 postes en 2015 (prévisions).

- Le déficit budgétaire et l’environnement favorable

Le déficit budgétaire peut être considéré comme la principale réalisation macroéconomique de ces dernières années. L’environnement international a favorisé cette évolution positive. La compensation constitue un des éléments explicatifs les plus importants dans l’allégement du déficit budgétaire. De 54,9 milliards de dhs en 2012, la charge liée au soutien des prix de certains produits est passée à14 milliards en 2015.

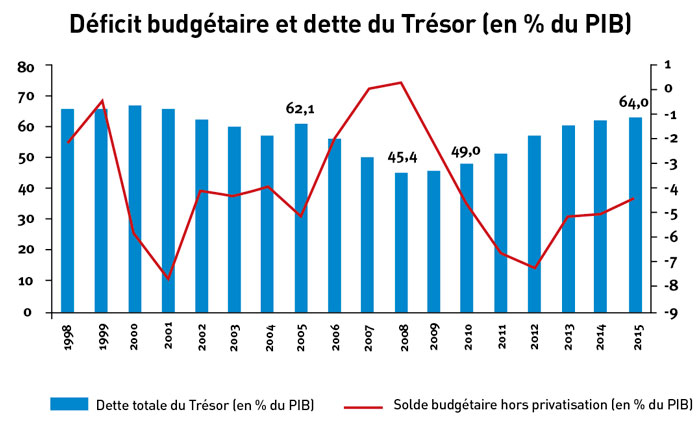

Le fameux coût du baril a ,heureusement emprunté la voie de la baisse soutenue préservant beaucoup d’économie de surcharges budgétaires et de sorties massives de devises. En parallèle, les comptes du Trésor ont enregistré une évolution du volume de la dette qui a porté le ratio dette /PIB de 45,4% en 2008 à 64% en 2015. Il ne s’agit à ce niveau que de la dette du Trésor. La dette garantie dépasse les 20% de notre PIB.

- L’amélioration de nos comptes extérieurs

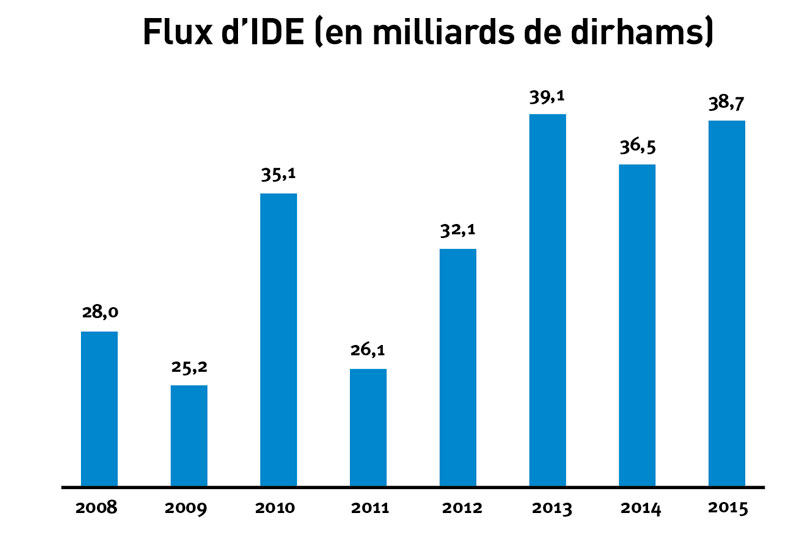

Longtemps sous pression, le compte courant a connu depuis 2012, un allègement, dont l’explication se trouve principalement dans la baisse de la facture énergétique et dans les chiffres réalisés à l’export par la construction automobile et des ventes de phosphates. De 9,5% du PIB en 2012,le déficit de ce compte est passé à 2,3% du PIB en 2015. Les IDE continuent d’autre part, leur affluence à un niveau régulier depuis 2013. Leur montant s’est stabilisé autour de 38 milliards de dhs. Ce sont les secteurs de l’immobilier (29,5%) et des industries alimentaires (27,1%) et le tourisme (9,3%). Les entrées des dons du CCG ont permis de contribuer au soutien de l’évolution du compte courant.

Les réserves de change… une nette amélioration

Manquer de devises, c’est couper avec l’extérieur sur le plan financier et économique. Pouvoir assurer un niveau acceptable des réserves de change permet au pays de faire face aux charges de ses importations et aussi à honorer ses engagements extérieurs. Calculées en nombre de jours d’importation, les réserves de change sont passées de 4 mois d’importations en 2012 à 6 mois et 24 jours en 2015. Cette tendance haussière devrait continuer pour atteindre 7 mois et 24 jours durant 2016. Cette amélioration n’a pas été sans impact positif sur la situation de la liquidité bancaire dont le besoin est passé de 40,6 milliards de dhs en 2014 à 16,5 milliards de dhs en 2015 et devrait enregistrer une situation excédentaire en 2016.

- Le crédit bancaire… une faible évolution

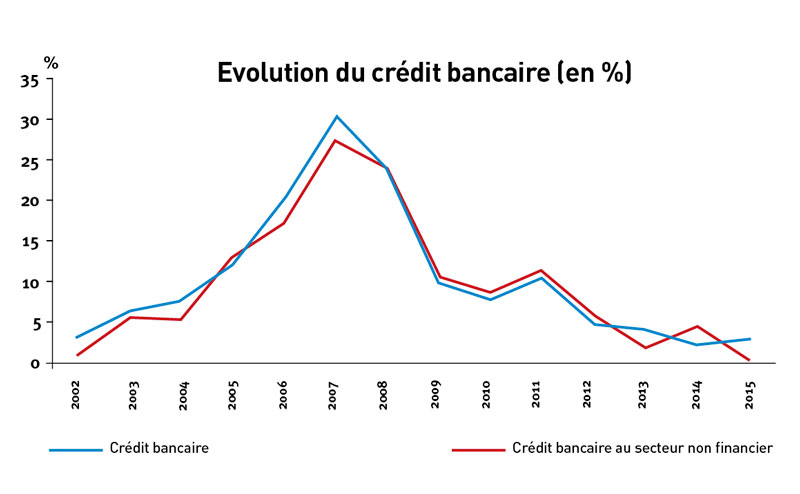

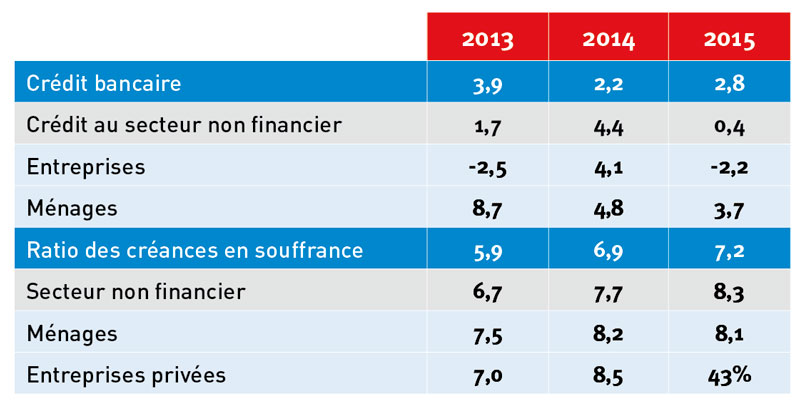

Le rythme d’évolution du crédit bancaire et notamment, celui destiné aux entreprises constitue un indicateur de la dynamique économique. Son évolution actuelle est qualifiée de faible par BAM et ce, malgré la baisse des taux débiteurs. Cette situation est due à une série de facteurs dont « le ralentissement des activités non agricoles, le désendettement de certains grands groupes, la baisse des financements liés aux arriérés de la caisse de compensation et aux importations de produits énergétiques et la montée des risques dans certaines branches. » Les chiffres de BAM montrent une évolution inquiétante des créances en souffrance. Leur ratio est passé de 5,9% en 2013 à 7,2% en 2015. Ces créances touchent tous les compartiments, à savoir les crédits au secteur non financier et ceux alloués aux entreprises et aux ménages.

Les perspectives de l’économie nationale : mauvaises pour 2016

Le chiffre qui fait peur est lâché. La croissance de notre économie ne dépasserait pas 1% en 2016. Ce net ralentissement est dû essentiellement à la baisse de 13,8 % de la valeur ajoutée agricole et une croissance limitée à 3% des activités non agricoles. 2017 serait meilleure (3,9%), mais dépendrait comme 2016 de la réalisation d’une récolte au moins équivalente à 7O millions de quintaux.

Nombreux sont les défis à relever…

Le Wali de BAM est conscient que le changement des trajectoires de la croissance est possible, mais requiert des décisions dans beaucoup de domaines. Il s’agit, de continuer l’ouverture de notre économie. Le renforcement de la place financière de Casablanca est confirmé et l’ambition de créer un hub financier a permis de prendre une place honorable dans ce domaine. Cette place s’est hissée à la 44ème place au niveau mondial. Continuer les réformes qualifiées de cruciales par M. Jouahri est essentiel pour renforcer la résilience de l’économie et notamment, à travers une transition vers un régime de « change plus flexible » et vers « un cadre de politique monétaire de ciblage d’inflation et la définition d’une nouvelle ancre (inflation au lieu du taux de change).» Cette transition ne pourrait être que «graduelle» et son succès dépendrait de la maîtrise permanente des équilibres macroéconomiques, du niveau suffisant des réserves de change, d’un secteur bancaire solide, d’opérateurs maîtrisant la gestion des risques et d’une bonne stratégie de communication pour accompagner la transition.

{kind=link}

{kind=link}