Les poids lourds de la bourse tirent difficilement leur épingle du jeu

Si les grosses capitalisations affichent toujours des profitabilités massives, la panne de croissance semble bien se profiler à leur horizon. Seules deux « blue ships » arrivent à conjuguer forte croissance et amélioration substantielle des profits. Mais à défaut de performance financière flamboyante, les actionnaires bénéficieront tout de même de dividendes globalement en hausse…en attendant des jours meilleurs au niveau de l’évolution des cours.

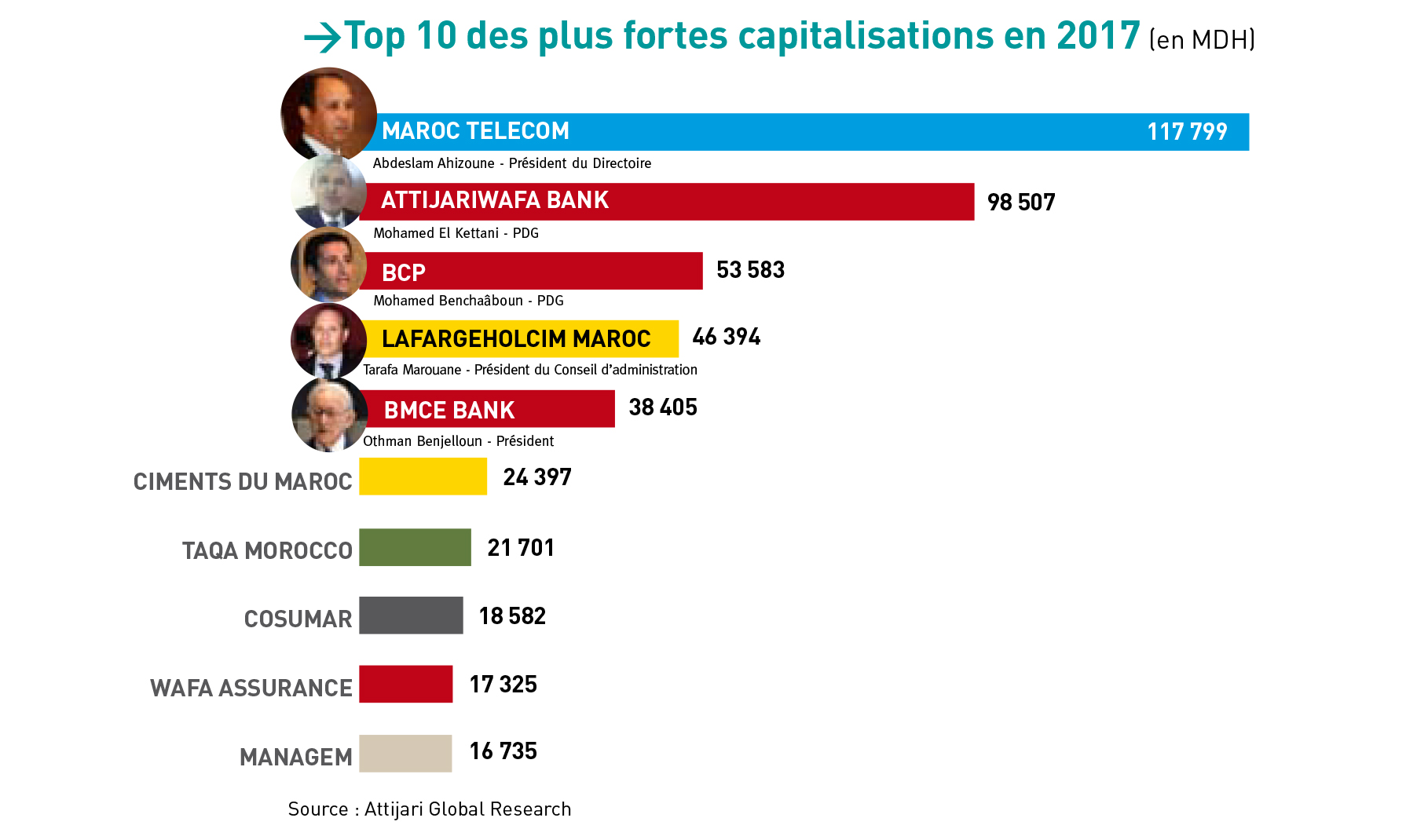

L’année 2017 aura été à peine honorable pour les «blue ships» marocaines malgré leur rentabilité qui toise d’en haut les autres catégories de la place boursière (grâce à une marge nette globale moyenne qui dépasse les 17%). En effet, avec des revenus en croissance de 4% en moyenne, les 10 plus grosses capitalisations de la place casablancaise affichent une progression au titre de l’année écoulée à peine alignée sur celle du PIB (Produit Intérieur Brut). C’est dire que les poids lourds de la cote qui sont également pour leur majorité des majors de leurs secteurs respectifs, ne jouent plus leur rôle de locomotive de l’économie nationale qu’ils sont censés surperformer en suscitant au passage des externalités positives sur le tissu de leurs parties prenantes.

Et pour plusieurs de ces champions, ce sont leurs activités à l’international, notamment en Afrique, qui leur permettent de tirer leur épingle du jeu, à l’instar de Maroc Telecom (poids lourd absolu de la bourse de Casablanca), dont le bon Momentum des filiales africaines est venu atténuer l’érosion continue de son marché domestique, ou encore du champion national de la banque et l’assurance dont la progression à 10% de son Produit Net Bancaire s’explique en bonne partie par l’intégration en 2017 dans son périmètre de consolidation de l’ex-Barclays Egypt. Seul Total Maroc qui ferme la marche du top 10 des capitalisations revendique une croissance à deux chiffres entièrement tributaire du seul marché marocain….mais qui doit, par contre, la part belle à l’effet prix (une véritable aubaine pour les distributeurs pétroliers qui fait grincer des dents, depuis un moment, les associations de consommateurs. Mais ceci est une autre histoire !). Quant au registre de l’évolution des capacités bénéficiaires, les meilleurs élèves ont été incontestablement CIMAR (qui a renoué de façon éclatante avec les bénéfices après un déficit inattendu en 2016), Total Maroc et Attijariwafa bank (les seuls à afficher une évolution supérieure à 10%) alors qu’à l’opposé, BMCE Bank a fait du surplace et Lafarge Holcim Maroc a vu son bénéfice se replier sensiblement.

Enfin, en matière de rendement de dividendes, plusieurs « blue ships » prévoient de casser leur tirelire pour mieux choyer leurs actionnaires peu servis en 2017, à vrai dire, par des évolutions substantielles du cours boursier. Les plus généreux (en progression du dividende en absolu) sont donc par ordre décroissant CIMAR, Total Maroc, Banque Centrale Populaire et Taqa Morocco qui vont distribuer à eux seuls quelques quatre milliards de dirhams. Quant à BMCE Bank, Wafa Assurance, Lafarge Holcim Maroc et Cosumar, ils ont préféré soit faire maintenir la même rémunération servie en 2017 (sans doute pour autofinancer leur développement), soit carrément réduire la voilure comme le seul groupe industriel fabricant de sucre au Maroc dont le dividende par action sera revu à la baisse à 10 DH (contre 13 un an auparavant).

{kind=link}

{kind=link}