Dans son état actuel, la fiscalité locale n’est pas favorable au « climat des petites affaires ». C’est une fiscalité oubliée, voire politiquement marginalisée. Elle ne rapporte pas beaucoup aux collectivités territoriales (CT) qui dépendent fortement des « recettes fiscales transférées » du Budget général de l’Etat (BGE). Mais elle pèse lourdement, et en particulier, sur le devenir des TPME. En fait, la politique fiscale, en tant que politique publique, est à l’image de l’un des principaux « nœuds » relevés et transcrits dans le rapport sur le Nouveau modèle de développement (NMD) : la gestion publique en silos. Et là, c’est le statu quo qui s’annonce aujourd’hui à défaut d’une prise de conscience politique et d’un engagement pratique pour le changement.

2021 : la loi-cadre portant réforme fiscale n’a pas omis le volet afférent à la fiscalité locale. Mais cette dernière y figure marginalement, comme un « parent pauvre » que l’on évoque juste à titre symbolique. Trois Assises nationales sur la fiscalité (ANF) ont été organisées en 1999, 2013 et 2019. Et dans ces trois ANF, la fiscalité locale est présente, mais faiblement, discrètement, faute d’une vision politique globale, cohérente et stratégique, dans le domaine fiscal. L’acteur principal de ces trois ANF a été la Direction générale des impôts (DGI). Le ministère de l’Intérieur, à travers la Direction générale des collectivités territoriales (DGCT), principal responsable de la fiscalité locale, est présent, mais de manière presque discrète, comme un simple observateur, tout en étant le réel décideur. L’Administration des douanes et impôts indirects (ADII) y a été totalement absente. Ce qui est paradoxal, compte tenu de la place importante de cette administration dans le système fiscal puisqu’elle gère principalement les droits de douane, la Taxe intérieure à la consommation (TIC) et la TVA à l’importation. La DGI, première source de financement de l’Etat et des CT, gère l’impôt sur les sociétés (IS), l’impôt sur le revenu (IR), la TVA à l’intérieur, les droits d’enregistrement et de timbre (DET) et quelques menues taxes. Cette situation de « dispersion fiscale », à peine atténuée par l’institution du Code général des impôts (CGI), en 2007, est aggravée par l’existence de plusieurs taxes parafiscales dont le nombre exact est inconnu et qui ont un effet parasitaire dans le système fiscal.

Par ailleurs, l’un des indicateurs de cette « marginalité » de la fiscalité locale apparait à travers la non-évaluation des dépenses fiscales (DF) spécifiques aux dérogations fiscales prévues dans le dispositif légal de la fiscalité locale. Alors que les DF afférentes aux impôts et taxes gérés par la DGI et par l’ADII sont évaluées, chaque année, depuis 2005, sur le plan budgétaire.

Pendant longtemps, la fiscalité locale a été gérée par trois administrations qui sont la DGCT, relevant du ministère de l’Intérieur, la DGI (assiette et liquidation de certaines taxes locales : taxe professionnelle-TP, taxe d’habitation-TH, et taxe des services communaux-TSC) et la Trésorerie générale du Royaume (TGR) pour le recouvrement fiscal, à travers le réseau des perceptions. Cette « gestion dispersée », à plusieurs têtes et à plusieurs mains, avec un déficit structurel de pilotage, sans définition préalable et claire des responsabilités, est l’une des principales causes des faiblesses et défaillances de la fiscalité locale. L’impact de cette situation sur le climat des affaires ne peut être que négatif. C’est surtout le cas des toutes petites entreprises (TPE), exposées aux risques d’arbitraire et de pratiques non éthiques. C’est aussi un terrain très fertile au développement des activités informelles.

Quelles sont les taxes locales dues par les entreprises ?

Dans les 17 taxes locales prévues par la loi 47-06 relative à la fiscalité des collectivités locales dont 11 concernent les communes urbaines et rurales (CUR), 3 concernent les préfectures et provinces (PP) et 3 sont instituées au profit des régions (R) (Voir tableau ci-contre), au moins 5 taxes ont un rapport direct avec les entreprises. Il s’agit de : la taxe professionnelle (TP) ; la taxe des services communaux (TSC) ; la taxe sur les débits de boissons (TDB) ; la taxe de séjour (TS) ; et la taxe sur les eaux minérales et de table (TEMT).

TDB et TEMT peuvent fusionner. Elles peuvent même être supprimées puisque faisant double emploi avec la TVA et la TIC. En effet, les CT perçoivent déjà des transferts de recettes fiscales représentant 32% du produit net de la TVA pris en recette du BGE. En 2024, la part des CT dans le produit TVA, soit 20,60 MMDH (d’après le bulletin des finances locales publié sur le site de la TGR), a représenté 83,68% des recettes des CT en matière d’impôts indirects, et 47,48% du total des recettes fiscales. Les recettes TVA transférées aux CT, dont la proportion a été revue à la hausse en 2025, pour passer de 30% à 32%, constituent la première source de financement des CT. Par contre, la TDB a rapporté, en 2024, la modique somme de 309 MDH, soit 1,25% des recettes des impôts indirects, ou 0,71% du total des recettes fiscales. Quant à la TEMT, le montant des recettes y afférentes est tellement marginal qu’il est dilué dans la rubrique « Autres impôts indirects ».

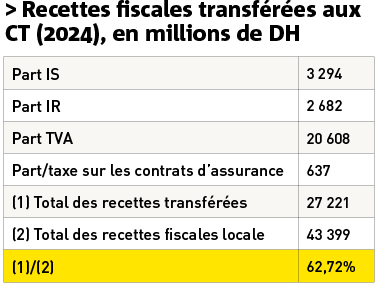

Globalement, en 2024, les « recettes fiscales transférées » du BGE aux CT, soit 5% du produit de l’IS, 5% du produit de l’IR, 32% du produit de la TVA, et une quotepart des recettes de la taxe sur les contrats d’assurances, ont atteint un montant global de 27,22 MMDH, soit 62,72% du total des recettes fiscales locales des CT (43,40 MMDH). Ainsi, nous sommes face à de nombreuses taxes fiscales locales dont les recettes sont très faibles et dont le coût réel de gestion est méconnu. Et cette faiblesse des recettes, dont le montant global n’a rien à voir avec le potentiel réel existant, provient principalement des insuffisances inhérentes au mode actuel de gouvernance de la fiscalité locale. Pire, la gestion actuelle de la fiscalité locale, dans des conditions opaques, génère aussi des coûts non financiers, en termes d’images négatives du système politique en place, aux niveaux central et territorial.

La taxe ou impôt qui est le plus perçu négativement par les entrepreneurs et dont la gestion génère le plus de contentieux fiscal est la TP (auparavant nommée Patente). Elle est souvent, et à juste titre, considérée comme étant une « taxe anti-investissement ». En effet, la TP est établie sur la valeur locative (VL) annuelle brute, normale et actuelle des magasins, boutiques, usines, ateliers, hangars, remises, chantiers, lieux de dépôts et de tous locaux, emplacement et aménagements, servant à l’exercice des activités professionnelles imposables. En plus, la VL, base de la TP est déterminée soit au moyen de baux et actes de locations, soit par voie de comparaison, soit par voie d’appréciation directe sans recours à la procédure de rectification. Et pour les établissements industriels et toutes les autres activités professionnelles, la TP est calculée sur la VL de ces établissements pris dans leur ensemble et munis de tous leurs moyens matériels de production, y compris les biens loués ou acquis par voie de crédit-bail. En aucun cas, cette VL ne pourra être inférieure à 3% du coût de revient des terrains, constructions, agencements, matériel et outillages (…) (Article 7 de la loi 47-06 relative à la fiscalité locale). Le dispositif légal prévoit aussi un traitement spécifique au profit des établissements hôteliers. A noter que pour les grandes entreprises, à partir de 2001, la VL a été plafonnée à 50 MDH hors TVA, au titre des terrains, constructions et agencements, matériels et outillages acquis par les entreprises de production de biens et de services. Ainsi, un geste a été fait, en matière de TP, pour le grand capital, dans les secteurs de l’industrie et des services. Cette taxe étant déductible fiscalement du résultat fiscal, en matière d’IS, le plafonnement de la VL en matière de TP a automatiquement une retombée positive sur l’assiette de l’IS. TPE et PME, circulez, n’essayez pas de jouer dans la cour des grands !

De manière générale et de toute évidence, l’assiette de la TP est anachronique et non équitable. En effet, dans l’ère du numérique, ce sont les entreprises qui ont le plus développé l’automatisation et la dématérialisation de leurs processus de production qui vont payer le moins de TP, alors qu’elles sont plus compétitives. Ces entreprises n’ont plus besoin d’investir en termes d’actifs corporels. De même, comparons un entrepreneur qui fait de l’import-export et qui n’a besoin que d’un petit local, voire d’une « boite postale électronique », pour pouvoir mener avec succès ses activités d’import-export, avec un autre entrepreneur qui investit énormément en locaux, matériel, équipements (…), pour transformer, produire, et vendre localement ou exporter. Le premier paiera un montant symbolique de TP, alors que le second devra faire face à des montants conséquents, compte tenu des investissements effectués pour l’acquisition d’actifs corporels. La différence est aussi énorme en matière de création d’emplois. Alors que le premier se contente d’importer et d’écouler des marchandises produites ailleurs, avec une main-d’œuvre très réduite, externalisant les activités de manutention et de livraison, le second aura nécessairement besoin d’un nombre important de travailleurs pour faire marcher ses machines, les entretenir, stocker les produits (…).

Au niveau des recettes fiscales locales, en 2024, la TP a rapporté 3,85 MMDH, soit 8,87% du total des recettes fiscales des CT. Néanmoins, le taux de réalisation est à peine de 51% pour cette taxe qui est souvent source de contentieux et de mobilisation de ressources humaines importantes pour sa gestion. La TSC qui dérive de la TP, mais qui concerne aussi les locaux d’habitation, a rapporté, en 2024, 5,88 MMDH, soit 13,55% du total des recettes fiscales des CT. Là aussi, le taux de réalisation atteint 67% et traduit surtout des difficultés de recouvrement, avec un nombre important de « restes à recouvrer » et de contentieux à gérer.

Et tous les impôts et taxes locaux sont fiscalement déductibles de la base imposable en matière d’IS et d’IR-Revenus professionnels (régimes du résultat net réel et du résultat net simplifié). Une équation fiscale à revoir pour évoluer vers une gestion plus transparente et plus efficiente des finances publiques, que ce soit au niveau national ou local, dans le cadre d’une territorialisation effective des politiques publiques.