Au cours des trois dernières années, les principales mesures fiscales prises dans le cadre de la « réforme fiscale » ont concerné l’IS, en 2023, la TVA, en 2024, et l’IR, en 2025. Cette année, dans un « contexte footballistique », la loi de finances pour l’année 2026 (LF-2026), n’a pas suscité beaucoup de débats. Elle est passée comme une « lettre à la poste ».

En attendant un bilan officiel de la « réforme fiscale », entamée avec la publication, en 2021, de la loi-cadre portant réforme fiscale, il est possible de faire une rétrospection pour rappeler les principales mesures fiscales prises au cours des trois dernières années, avant de jeter un regard sur la LF-2026, où les nouvelles dispositions reflètent en particulier un « calme fiscal et sportif », avec, en douceur, une extension du mécanisme de la retenue à la source (RAS).

En effet, à l’instar des Assises nationales sur la fiscalité (ANF) tenues en 1999 et en 2013, beaucoup d’espoir avait été suscité par les ANF organisées en 2019. Une loi-cadre portant réforme fiscale a ensuite été adoptée en 2021. Et ce n’est, en fait, qu’en 2023, que la «réforme» a été entamée dans un contexte politique «favorable aux bonnes affaires», d’abord en matière d’IS, avec une refonte globale des taux d’imposition dans le cadre de la « convergence progressive vers des taux unifiés», avec pour cible des taux d’IS unifiés, à l’horizon 2026.

Ainsi, après une « période transitoire » qui s’étend du 1er janvier 2023 au 31 décembre 2026, les nouveaux taux applicables, en matière d’IS, seront au nombre de trois : 20% comme taux unifié de droit commun applicable à toutes les sociétés dont le montant du bénéfice net fiscal (BNF) est inférieur à 100 millions de dirhams (100 MDH) ; 35%, pour les sociétés dont le montant du BNF est égal ou supérieur à 100 MDH, à l’exclusion des sociétés ayant le statut de Casablanca Finances City (CFC), celles exerçant leurs activités dans les Zones d’accélération industrielle (ZAI) et celles constituées à compter du 1er janvier 2023 qui s’engagent dans le cadre d’une convention signée avec l’Etat à investir un montant d’au moins 1,5 milliard de dirhams (MMDH) durant une période de 5 ans, à compter de la date de signature de ladite convention ; et 40% pour les établissements de crédit et organismes assimilés, Bank Al Maghreb (BAM), la Caisse de dépôt et de gestion (CDG) et les entreprises d’assurances et de réassurance.

A cette baisse du « taux normal » de l’IS, en 3 ans, de 31% à 20%, s’ajoute la réduction progressive du taux de la retenue à la source sur les produits des actions, parts sociales et revenus assimilés pour passer de 15% à 10%, en 2026. Ainsi, déjà à travers la LF-2023, le « gouvernement des bonnes affaires s’est servi avant de servir », tout en assumant en fait une continuité des politiques fiscales néolibérales antérieures, puisque, au départ, en 1986, le « taux normal » initialement instauré en matière d’IS était de 45%. Aussi, en 40 ans, la baisse dudit taux normal d’imposition, en matière d’IS, a été de 25 points. Oubliées les recommandations et promesses des ANF de 2019 visant notamment à encourager en priorité les entreprises créatrices de valeur ajoutée et d’emploi. Pendant ce temps, malgré les « cadeaux fiscaux » accordés aux entreprises, les courbes de l’investissement privé, de la croissance et du chômage n’ont guère évolué favorablement.

Inversement, les TPE (Toutes petites entreprises), bénéficiant auparavant d’un taux d’imposition réduit de 10%, en matière d’IS, vont être réalignées sur le « taux normal de 20% ». Or, ce taux avait été instauré initialement dans le cadre d’une politique d’intégration des activités informelles qui constituent l’un des principaux obstacles à l’élargissement de l’assiette fiscale et à la croissance.

En 2024, l’acte II de la réforme a été consacré à la TVA dont les taux réduits d’imposition ont été progressivement alignés pour évoluer vers deux taux, à compter du 1er janvier 2026 : 10% et 20%, avec la suppression graduelle des taux réduits de 7% et de 14%. Cet « alignement », principalement vers le haut, concerne souvent des opérations portant sur la consommation finale de « produits et services non élastiques », c’est-à-dire dont la consommation est indispensable. Il faudra donc s’attendre à une hausse des recettes de la TVA, au détriment des catégories sociales à faible pouvoir d’achat.

Enfin, en 2025, ce fut le tour du barème d’imposition en matière d’IR, non révisé depuis 2010. Ce barème a été réaménagé en haussant le seuil de non imposition de 30 000 DH à 40 000 DH (montant du revenu global net annuel imposable), tout en réduisant le taux marginal de 38% à 37%. L’impact positif est quasi symbolique sur la catégorie des petits et moyens revenus, tellement le niveau des salaires est souvent bas au Maroc (SMIG mensuel inférieur à 310 euros, au moment où le SMIG moyen mensuel en Union Européenne est supérieur à 1 200 euros). La LF-2025 a aussi prévu une exonération des pensions de retraite en deux tranches (50% en 2025 et 50% en 2026). Néanmoins, là aussi, l’impact est insignifiant pour la majorité écrasante des personnes âgées bénéficiant d’une pension de retraite.

En effet, plus de 80% des personnes âgées disposent d’une pension de retraite dont le montant est inférieur au seuil de non imposition (Montant net annuel inférieur à 40 000 DH). Et plus de 80% des personnes âgées de plus de 60 ans, ne disposent d’aucune pension ou revenu quelconque, continuant ainsi à survivre, soit en exerçant des activités précaires (gardiennage de voitures ou de quartiers résidentiels), soit grâce à des mécanismes informels de solidarité familiale ou aux mécanismes d’aides publiques anciennes ou récentes (distribution de denrées alimentaires par les autorités, zakat, aide sociale directe…). Ainsi, l’exonération fiscale des pensions de retraites a bénéficié à moins de 4% de la population âgée de plus de 60 ans, et en particulier aux personnes disposant de pensions d’un montant élevé telles que les anciens commis de l’Etat, les anciens ministres et parlementaires (…).

Globalement, les mesures fiscales prises, entre 2023 et 2026, dans le cadre de la « réforme fiscale », ont bénéficié principalement aux moyennes et grandes entreprises dont le BNF est inférieur à 100 MDH, sans tenir compte de leur contribution effective sur le plan socioéconomique. Inversement, l’alignement des taux de 7% et de 14% sur les taux de 10% et de 20%, doit inévitablement se traduire par une hausse des impôts indirects, connus pour leur caractère aveugle et injuste, car ne tenant pas compte des capacités contributives, risquant ainsi d’aggraver l’inégalité devant l’impôt, et donc l’une des principales causes génératrices de la pauvreté. Enfin, en matière d’IR, les principaux concernés étant les salariés, actifs ou en retraite, les mesures prises, en 2025, ont eu un impact marginal.

LF-2026 : une «pause fiscale»

Dans un contexte « footballistique », la LF-2026 se limite à quelques mesures symboliques. Celles-ci concernent surtout l’accompagnement de la mutation du sport dans le cadre d’un processus de mercantilisation, dans un domaine qui tirait sa force première et son âme d’une logique non lucrative. Ce qui confirme la fameuse phrase d’une Thatcher au milieu des années 1980 : « There is no alternative ! ». En effet, tout doit être perçu et apprécié en termes de valeur marchande : éducation, santé, culture, sport (…). Ou comme dirait notre vénéré chanteur et artiste, Abdelouhab Doukkali, dans « le marché humain », magnifique chanson, « tout se vend, tout s’achète ». C’est ainsi que l’exonération fiscale pendant 5 ans, accordée aux nouvelles sociétés sportives, s’applique à compter de l’exercice au cours duquel la 1ère opération de vente a été effectuée et non pas à compter de la date de constitution. Mieux, les dons accordés aux sociétés sportives sont fiscalement déductibles chez l’entreprise donatrice.

De ce fait, en matière de donation en argent ou en nature, les sociétés sportives obtiennent un traitement fiscal identique aux associations à but non lucratif reconnues d’utilité publique. Cependant, la déductibilité fiscale au niveau du donateur est limitée à 10% du bénéfice net imposable, avec un plafonnement à 5 millions de dirhams. Dans la même optique, le PLF-2026 prévoit aussi des mesures favorables aux opérations de transformation des associations sportives en sociétés sportives, en mettant en place un régime de « neutralité fiscale ». De ce fait, l’apport de l’ensemble des éléments d’actif et de passif de l’association peut être réalisé sur la base de leur valeur économique réelle, sans aucune incidence sur le « résultat fiscal » de l’association. En fait, cela semble étonnant, puisque comptablement, une association, n’ayant pas un but lucratif, ne réalise pas de « bénéfice » ou « résultat comptable ou fiscal », mais un « excédent » qui n’est pas imposable de par l’objet et la nature non lucrative et non mercantile de l’association. A l’origine de cette confusion, la non distinction entre le plan comptable général, applicable aux entreprises, et le plan comptable spécifique aux associations, et récemment publié.

En matière d’IR, le PLF-2026 prévoit un « régime transitoire » en vue d’appliquer un abattement forfaitaire aux revenus bruts versés par les sociétés sportives aux sportifs professionnels, entraineurs, éducateurs et équipe technique, soit 90% en 2026, 80%, en 2027, 70%, en 2028, et 60%, en 2029. L’objectif déclaré est d’intégrer fiscalement et progressivement cette catégorie de contribuables qui échappe souvent à l’impôt. C’est néanmoins une contradiction flagrante avec l’article 39 de la Constitution. En effet, les rémunérations versées à ces « sportifs professionnels » ne tombent pas du ciel. Il est plus simple et plus efficace de prévoir et d’appliquer la retenue à la source, à l’instar de tous les salariés occasionnels ou permanents dans les autres secteurs.

En matière de TVA, le PLF-2026 prévoit une exonération sans droit à déduction (ESDD) pour l’ensemble des opérations et activités réalisées par les fédérations sportives reconnues d’utilité publique. C’est en fait là un alignement sur les « associations reconnues d’utilité publique » au titre des opérations conformes à leur objet statutaire. De même, est prévue une ESDD de manière transitoire au profit des sociétés sportives, pour la période 2026 à 2030.

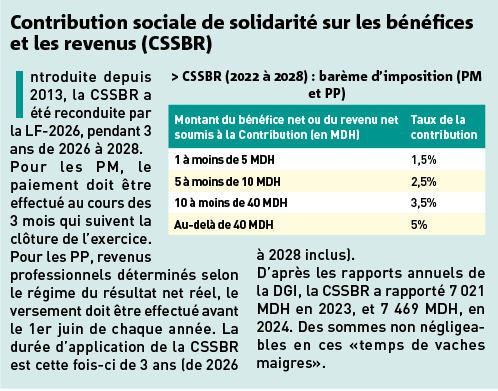

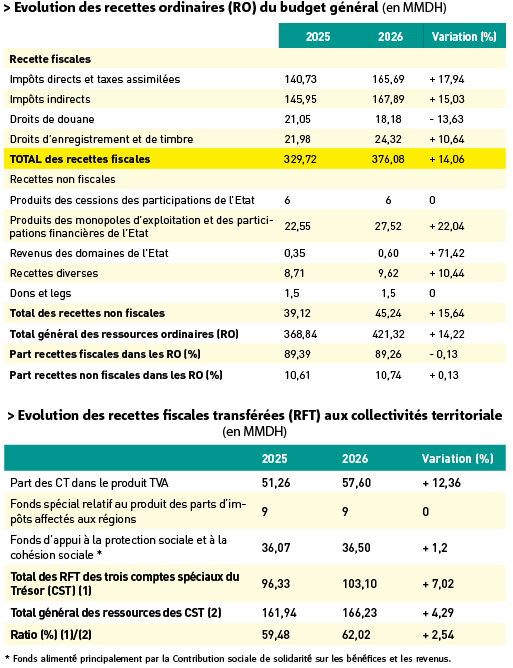

L’autre mesure fiscale principale prévue par la LF-2026 vise une extension de la retenue à la source (RAS). Ainsi en matière d’IR, est prévue l’instauration (en fait restauration) d’une RAS sur les revenus locatifs, c’est-à-dire les revenus provenant de la location de biens immobiliers bâtis et non bâtis et de constructions de toute nature. La RAS s’applique aux loyers versés par des personnes morales (PM) de droit public ou privé ou par des personnes physiques (PP) détentrices de revenus professionnels déterminés selon le régime du résultat net réel (RNR) ou le régime du résultat net simplifié (RNS). Les locataires appelés à effectuer la RAS et à la verser au Trésor sont l’Etat, les collectivités territoriales, les établissements et entreprises publics (y compris leurs filiales), les établissements de crédit et organismes assimilés, les entreprises d’assurances et de réassurance, ainsi que les autres PM de droit privé et les PP détentrices de revenus professionnels aux régimes du RNR ou du RNS et dont le chiffre d’affaires hors taxe est supérieur ou égal à 200 millions de dirhams. Le taux applicable à la RAS est de 5% du montant brut des loyers versés. A cela, s’ajoute une nouvelle obligation déclarative et récapitulative des loyers versés et de la RAS opérée (à l’instar de la déclaration annuelle récapitulative des revenus salariaux et assimilés versés, effectuée par les employeurs, PM et les PP).

A noter, que les 5% prélevés à la source ne sont qu’un acompte sur l’impôt que devra verser le bailleur. Donc, cette RAS ne remplace pas l’obligation déclarative du bailleur. Le mécanisme mis en place permet surtout à l’administration fiscale de disposer d’informations à exploiter sur les loyers versés. Ce qui devrait surtout faciliter le contrôle des contribuables propriétaires et bailleurs de biens immeubles. Le bailleur devra donc continuer à déclarer ses revenus locatifs, appliquer l’abattement de 40% sur le montant brut desdits revenus locatifs perçus, calculer l’impôt, déduire la RAS de 5% déjà prélevée et verser le reliquat. Si le bailleur est en situation fiscale irrégulière, l’entreprise locataire doit prélever la totalité de l’impôt.

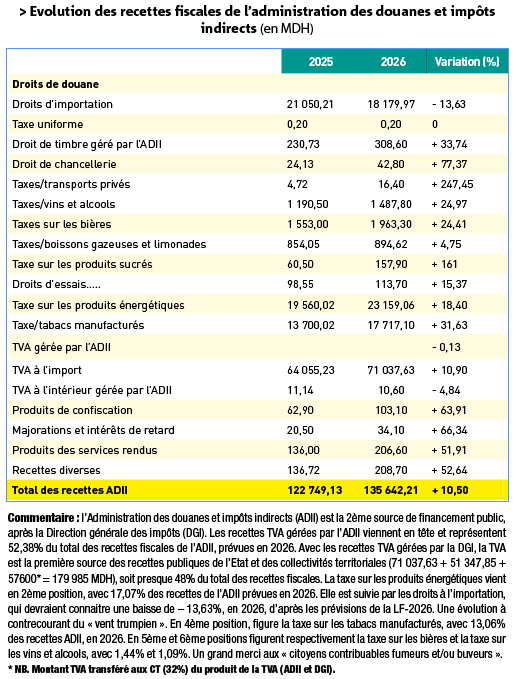

Cette extension de la RAS a aussi concerné la TVA. Initialement limitée au secteur public, la LF-2026 prévoit son extension graduelle au secteur privé. De même, une mesure spécifique visant à instaurer un « régime d’auto-liquidation obligatoire » de la TVA a été instaurée par la LF-2026. Elle concerne les entreprises industrielles pour les achats de « déchets industriels et de matières de récupération », auprès des fournisseurs locaux. L’objectif est de contrecarrer la fraude en matière de TVA au titre d’opérations souvent effectuées dans un cadre informel et difficilement traçables.

D’autres mesures fiscales de la LF-2026 s’inscrivent dans le renforcement de la cohérence d’ensemble du Code général des impôts (CGI). C’est notamment le cas des « dividendes » distribués par les organismes de placement collectif en capital (OPCC). Les montants distribués par ces fonds et provenant des plus-values de cession de titres ou d’intérêts perçus ne sont plus qualifiés « produits des actions, parts sociales et revenus assimilés », tout en conservant leur nature de capitaux mobiliers, pour être imposés en tant que tels. De même, pour les contribuables résidents au Maroc et percevant des revenus de source étrangère, n’ayant pas fait l’objet de RAS au Maroc, ces revenus doivent être déclarés avant le 1er avril de chaque année, en joignant les pièces justificatives et une attestation de l’administration fiscale étrangère précisant l’assiette et le montant payé à l’étranger. Ce qui doit faciliter la mise en œuvre des mécanismes de coordination et l’échange d‘information au niveau international.

En matière de TVA, une nouvelle exonération avec droit à déduction (EADD) est prévue au profit du secteur agricole et concerne les « matières fertilisantes et supports de culture ». En matière d’encouragement des investissements, la LF-2026 propose une prorogation de 24 mois supplémentaires de la durée d’exonération de 36 mois déjà prévue, pour acquisition de biens d’investissement (projets d’investissement dans le cadre des conventions avec l’Etat…).

L’application d’un taux de 0,1% est prévue pour les marchés publics et autres contrats conclus par l’Etat, les collectivités territoriales et les entreprises et établissements publics. C’est une toute petite ponction à effectuer par le Trésor public dans les versements qu’il doit effectuer au profit des fournisseurs. Par ailleurs, un «droit d’enregistrement additionnel » est proposé pour les actes de cession à titre onéreux de biens immeubles ou de fonds de commerce, lorsque lesdits actes ne mentionnent pas les modalités et références de paiement, ou lorsque le paiement n’est pas effectué selon les modalités de paiement traçables prévues par le CGI (chèque barré non endossable, paiement électronique …). C’est aussi le cas lorsque le paiement n’est pas effectué en présence du notaire ou dans sa comptabilité. Si une partie du prix a été réglée en espèces, le droit additionnel de 2% ne devra s’appliquer qu’à cette partie. Cette mesure a surtout pour objectif de contribuer à la réduction du « noir » ou paiement dissimulé.

Enfin, au niveau des procédures fiscales, les deux principales mesures visent à renforcer la qualité de contrôle de l’AF. La première instaure et généralise l’obligation de la tenue de comptabilité sous format électronique. La seconde prévoit l’obligation pour toute entreprise d’informer l’AF, par voie électronique, en cas de demande d’ouverture d’une procédure de sauvegarde, de redressement ou de liquidation judiciaire. Cette déclaration doit être faite avant le dépôt de la demande auprès du Tribunal de commerce. Ce qui doit permettre à l’AF de réagir rapidement pour sauvegarder les intérêts du Trésor public. De manière générale, il y a lieu de constater une extension de la dématérialisation des services de l’administration fiscale et des procédures fiscales. Cette extension ne peut qu’impacter qualitativement le contrôle fiscal.

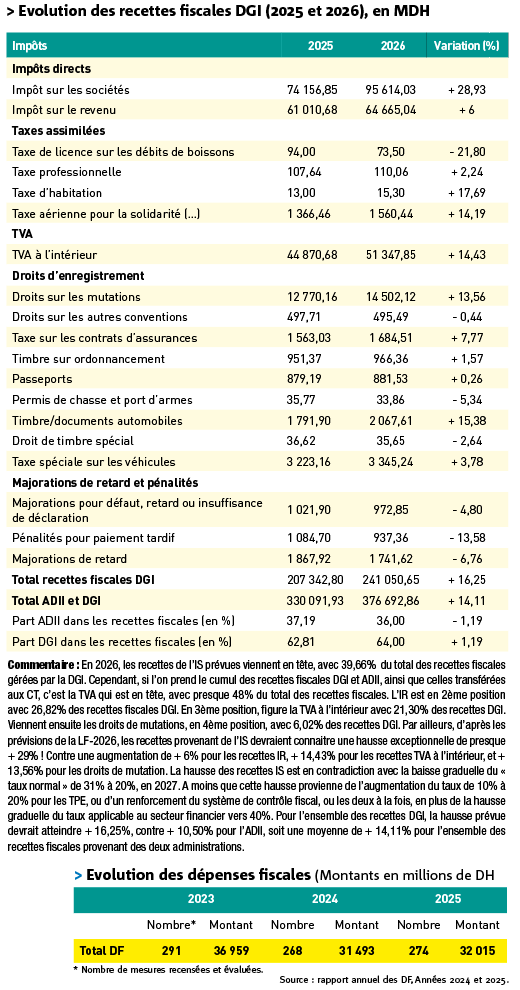

Dépenses fiscales : une quasi-stagnation

Les dépenses fiscales (DF) représentent le manque à gagner fiscal résultant d’une dérogation fiscale (exonération totale, partielle ou temporaire, réduction d’impôt, abattement…). Les DF évaluées pour l’année 2025, représentent presque 10% du total des recettes fiscales prévues pour la même année. Il est difficile d’apprécier leur pertinence, notamment sur le plan socioéconomique, puisque l’évaluation demeure limitée à l’aspect budgétaire.

En 2025, par type d’impôt, 86% des mesures fiscales dérogatoires ont été adoptées avant 2020 et représentent, en termes de coût, 91% des DF. Les DF afférentes à la TVA représentent, en valeur, 51%, suivies de celles relatives à l’IR, avec 15,3% et de l’IS, avec 8,6%. Ainsi, sur huit impôts et taxes pour lesquels les DF ont été évaluées, la moitié (TVA, IR, TCA et IS) y représente 88,6% en valeur.

Par type de dérogation, les « exonérations totales » représentent 73,1% (23 395 MDH), suivies des « réductions », avec 18,2% (5 836 MDH), et des « facilités de trésorerie », avec 4,8% (1 548 MDH).

Par secteur d’activité, ce sont les DF relatives au secteur « Sécurité et prévoyance sociale » qui sont en tête, avec 23,3% (7 467 MDH), suivi du secteur « Activités immobilières », avec 17,3% (5 525 MDH) et du secteur « Electricité et gaz », soit 16,4% (5 257 MDH). Au total ces trois secteurs cumulent 57% des DF.

Par type de bénéficiaires, les « ménages » viennent en tête, avec 46,5%, suivis des « entreprises », avec 44,8%, soit 91,3% pour ces deux catégories.

Par objectif, la « mobilisation de l’épargne intérieure » représente 19,3% des DF, le « soutien au pouvoir d’achat », 18,6%, et l’« appui à l’accès au logement », 16,4%. L’« encouragement à l’investissement » n’arrive qu’en 4ème position, avec 7,6% des DF. Néanmoins, ce dernier objectif bénéficie d’autres avantages, notamment des aides publiques directes sous forme de subventions, ainsi que les grandes infrastructures utilisées et prises en charge par l’Etat à travers l’investissement public. Par contre, le « soutien à l’économie sociale » arrive en 8ème position, avec 1,4% des DF. Ce qui semble paradoxal pour un gouvernement qui se déclare « social ». D’ailleurs, l’objectif « allègement du coût de la santé » est en 11ème position, avec à peine 0,7% du total des DF. L’objectif « développement des zones défavorisées » est même en 17ème position, avec à peine 0,2% du total des DF. Serions-nous face à des « dépenses fiscales antisociales » ? Ou est-ce le vrai visage du « gouvernement social » ?

En matière de « protection de l’environnement », cet objectif se situe en 13ème position, avec 0,5% des DF. Un « fossé » avec les déclarations officielles. Par ailleurs, l’évaluation des DF entamée depuis 2005 demeure exclusivement budgétaire, en termes de manque à gagner fiscal. Les dimensions socioéconomiques ne font guère l’objet d’évaluations en termes d’impacts, notamment au niveau de l’investissement privé dans les secteurs à grande valeur ajoutée, et en termes de création d’emplois qualifiés et durables. Or, ce sont ces dimensions (sociales, économiques, environnementales…) qui devraient permettre d’apprécier le degré de pertinence des mesures fiscales dérogatoires, en vue de les maintenir, voire les renforcer, ou les supprimer.