D’après le Rapport sur les Dépenses Fiscales (DF), en annexe du PLF-2026, les mesures fiscales en faveur de certains secteurs ou catégories de contribuables ont occasionné pour le Budget général de l’Etat (BGE) un manque à gagner de 32 MMDH en 2025, soit une hausse modérée de +1,7% par rapport à 2024. Un niveau très loin de la hausse spectaculaire de 2022, lorsque les DF ont augmenté de près de +20% suite aux mesures exceptionnelles de relance post-Covid.

Les dispositifs, sous forme d’exonérations, de réductions ou des taux préférentiels à certains secteurs ou contribuables sont appelés « Dépenses fiscales ». Leur coût est justifié par le fait qu’elles constituent un levier pour atteindre les objectifs stratégiques nationaux, qu’ils soient économiques, sociaux ou culturels. Plus précisément, ces mesures de soutien indirectes, visent l’encouragement de l’investissement, la facilitation de l’accès au logement, l’allégement de la charge fiscale des ménages et l’accompagnement des activités jugées stratégiques.

Étant donné leur impact budgétaire important (10% des recettes fiscales en 2025), l’évaluation de l’efficience de ces mesures reste indispensable. La quantification précise de leurs coûts, comparée à leur impact, est une opportunité pour le législateur de décider de leur maintien ou de leur suppression. La publication des rapports sur les DF, qui accompagne les PLF depuis 2006, reste aussi un acte fort de transparence budgétaire, ce qui a permis au Maroc d’obtenir le 28ème rang sur 105 pays au dernier indice mondial de transparence des dépenses fiscales et le 5ème rang au niveau africain.

Lire aussi | Les députés approuvent en première lecture le PLF-2026

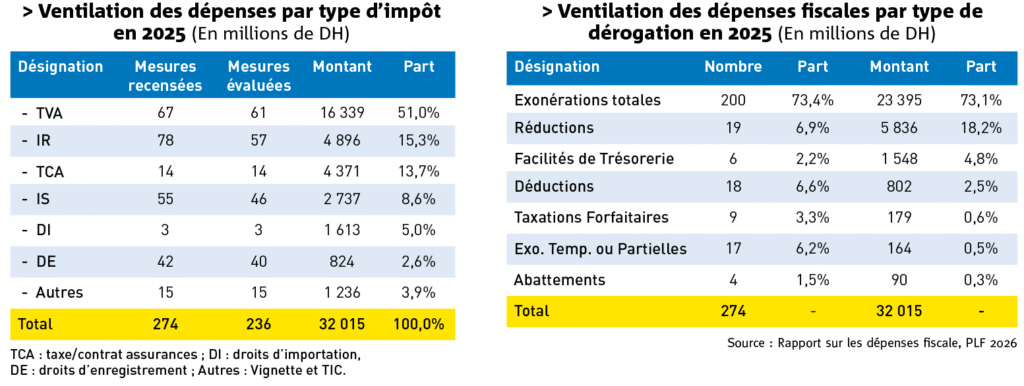

Au titre de l’année budgétaire 2025, les mesures dérogatoires recensées, qui sont au nombre de 274 (dont 236 ont été évaluées), composées d’exonérations, de réductions ou de facilités de caisse, ont coûté à l’État plus de 32 MMDH, contre 31,5 MMDH en 2024, soit une hausse de 1,7% (+522 MDH). Un niveau qui reste loin de la hausse spectaculaire qui s’est produite en 2022, lorsque les DF ont augmenté de près de +20% sur un an, atteignant 38 MMDH, une hausse portée par des mesures exceptionnelles de relance économique post-Covid. Mais dès 2023, une rationalisation a été engagée avec un recul à 35,4 MMDH, puis à 32,1 MMDH en 2024. Sur l’ensemble de la période 2020-2025, les DF ont progressé de 10,7%. Dans ce contexte, leur poids dans le PIB continue sa tendance baissière entamée en 2023, pour se situer autour de 2% actuellement.

Par impôt, et au titre de la TVA qui pèse 51% des DF totales, les 61 mesures dérogatoires évaluées en 2025 (parmi 67 mesures recensées) ont occasionné un manque à gagner de 16,3 MMDH en 2025, contre 15 MMDH en 2024, soit un supplément de dépenses de 1,5 MM DH (+8,8%). Une augmentation supportée en dépit de la réforme de la TVA par LF2024 qui a supprimé 24 mesures dérogatoires entraînant une baisse de 28% des DF en 2024 par rapport à 2023.

En 2ème position il y a les DF relative à l’Impôt sur le Revenu (IR) dont les 57 mesures évaluées (parmi les 78 recensées) se sont stabilisées à 4,9 MMDH en 2025 en dépit de la mesure d’exonération des pensions de retraite sur deux ans à partir de 2025. Et en 3ème position il y a les dépenses occasionnées par les mesures dérogatoires au titre de l’Impôt sur les sociétés (IS) dont les 46 mesures dérogatoires évaluées, parmi les 55 recensées, ont occasionné une DF de 2,7 MM DH. Parmi les explications avancées dans le rapport, on indique que la réforme de l’IS, introduite par la LF 2023, a conduit à la suppression de 14 mesures fiscales, réduisant de 60% les dépenses liées à l’IS.

Lire aussi | Les grandes lignes du projet de Loi de finances 2026

Par catégorie de mesures concédées, les exonérations demeurent les plus coûteuses et ont généré un manque à gagner de 23,4 MMDH en 2025, soit 73,1% du total, contre 21,6 MMDH en 2024. Les réductions d’impôt arrivent en deuxième position, représentant 18,2% des DF, soit 5,8 MMDH en 2025, contre 6,4 MMDH l’année précédente. Les facilités de trésorerie (telle la possibilité de procéder à l’amortissement dégressif des biens d’équipement) se sont élevées à 1,5 MMDH en 2025 (4,8 % du total), contre 1,3 MMDH en 2024.

Par secteur d’activité, trois secteurs concentrent à eux seuls près de 60% de l’effort fiscal : la protection sociale dont les 17 mesures dérogatoires ont occasionné un manque à gagner de 7,5 MMDH, soit 23% des dépenses, l’immobilier dont les 34 mesures évaluées, sur 39 mesures recensées, ont généré une dépense totale de 5,5 MMDH, soit 17% du total. L’électricité et le gaz ont occasionné, quant à eux, 5,3 MMDH (16%). Et si on se réfère à la ventilation des DF par type de bénéficiaire, le rapport indique qu’en 2025, les ménages et les entreprises détiennent la part majoritaire, soit 91,3% des DF totales, avec 46,5% pour les ménages et 44,8% pour les entreprises.

Lire aussi | PLF-2026: les principales mesures fiscales à retenir

Et enfin, s’agissant des objectifs, les incitations fiscales pour mobiliser l’épargne intérieure ont occasionné un coût estimé à 6,2 MMDH, soit 19,3 % du total. Le soutien du pouvoir d’achat des ménages a généré un manque à gagner de 6 MMDH, représentant 18,6 % des DF. Le coût des mesures associées à l’objectif de facilitation de l’accès au logement ont atteint 5,3 MMDH, soit 16,4 % du total. Les incitations accordées pour encourager l’investissement ont atteint 2,4 MMDH (7,6 %), et le soutien au secteur agricole, a mobilisé 2 MMDH (6,2 %).

Vu le poids des DF sur le BGE, la Cour des comptes n’a pas cessé, depuis 2015, d’alerter les pouvoirs publics sur la nécessité d’un examen rigoureux de l’efficacité et de l’opportunité de toutes ces mesures dérogatoires, dont la Cour relève par ailleurs l’absence d’encadrement juridique approprié. Elle a recommandé de réévaluer les dispositifs en place et de réaménager ceux dont l’impact sur l’économie réelle ou la justice fiscale reste limité.

Pourquoi les DF relatives aux Droits d’importation sont faibles ?

Les DF générées par les mesures dérogatoires en faveur de certains produits et services importés ont atteint 1,6 MMDH seulement. Leur faiblesse provient du système de référence choisi par l’Administration de la douane (ADII), dans la mesure où les choix de la fiscalité de référence décident de l’ampleur de l’écart d’une dérogation par rapport à ce système considéré comme norme. Ainsi, l’ADII a recensé 3 mesures dérogatoires seulement car, par paresse ou par le fait que le rapport est présenté par la DGI, a considéré comme dérogatoires les seules exonérations, suspensions ou réduction des DI inférieurs à 2,5% (au lieu de 15% ou 20%), accordées à certaines marchandises ou services importés. Sachant déjà que le système de référence comprend également le régime fiscal conventionnel des accords internationaux et ceux de libre-échange, cela fait qu’elles ne sont pas considérées comme DF sur les exonérations au profit des produits importés des pays avec lesquels le Maroc a signé des ALE.